Nella legge di bilancio 2018 ritroviamo per la prima volta l’inserimento ufficiale della definizione di enoturismo valevale per tutto il territorio italiano e una prima definizione di operatività ad esso collegata e indicativa per le aziende vitivinicole.

Definizione di enoturismo, legge di bilancio 2018

Con lo scopo di valorizzare ulteriormente il Made in Italy e l’agroalimentare italiano, per celebrare anche il 2018 che è l’anno nazionale dedicato al cibo italiano, nell’articolo 1 commi 502-505 della legge di bilancio 2018 si definisce in maniera univoca l’enoturismo:

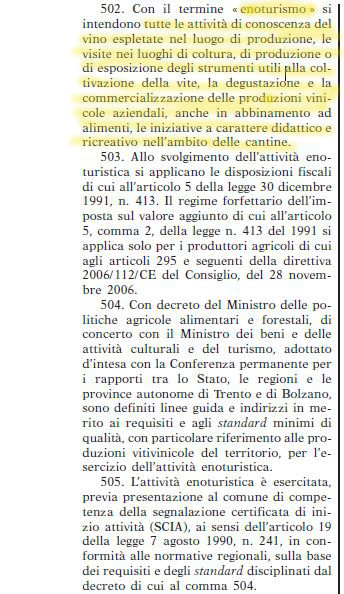

“Con il termine “enoturismo” si intendono tutte le attività di conoscenza del vino espletate nel luogo di produzione, le visite nei luoghi di coltura, di produzione o di esposizione degli strumenti utili alla coltivazione della vite, la degustazione e la commercializzazione delle produzioni vinicole aziendale, anche in abbinamento ad alimenti, le iniziative a carattere didattico e ricreativo nell’ambito delle cantine.”

In particolare, quindi, le aziende vitivinicole potranno fatturare servizi quali visite in cantina e in vigneto, visite a musei del vino aziendali, degustazioni di vino anche in abbinamenti a prodotti tipici, eventi in cantina ed in vigneto.

Per fare tutto ciò, l’azienda vitivinicola è tenuta a presentare la richiesta di inizio attività (SCIA) al Comune di riferimento in cui si trova.

Dal punto di vista fiscale, la legge equipara queste attività alle attività connesse all’agriturismo. Si applicano, quindi, le disposizioni fiscali di cui all’articolo 5 della Legge 30 dicembre 1991, n. 413: un regime fiscalmente vantaggioso, in quanto consente agli agriturismi l’accesso ad un sistema di calcolo delle imposte sui redditi e dell’IVA che si basa su un meccanismo forfettario. Chiaramente il regime forfettario dell’imposta sul valore aggiunto di cui all’articolo 5, comma 2, si applica solo per i produttori agricoli di cui agli articoli 295 e seguenti della direttiva 2006/112/CE del Consiglio, del 28 novembre 2006.

Nel testo della legge di bilancio si rimanda, infine, ad un successivo decreto, che sarà emanato nei prossimi mesi e che riporterà indicazioni precise in merito ai requisiti e agli standard minimi di qualità riferiti alle aziende vitivinicole per l’esercizio dell’attività enoturistica. In tale decreto, presumibilmente, verranno inserite anche altre indicazioni relative, come per esempio la certificazione e la formazione degli operatori enoturistici, la cartellonistica stradale e la creazione di un osservatorio sull’enoturismo.

Interessante notare come, tale definizione ed operatività mira a rafforzare economicamente le aziende vitivinicola grazie ai servizi enoturistici. Prima di questa indicazione legislativa, l’azienda vitivinicola aveva due possibilità per commercializzare i servizi enoturistici: esercitare attività agrituristica oppure dipendere da un’associazione o Strada del Vino del proprio territorio. Da oggi non è più così e l’azienda vitivinicola può organizzarsi autonomamente per la vendita dei servizi enoturistici.

Per visionare la legge i bilancio 2018 ed i commi relativi all’enoturismo, il documento completo.

Autore - elenaroppa commenti - 0 Tags: attività enoturistica,azienda vitivinicola,enoturismo,enoturismo legge di bilancio 2018,legge di bilancio 2018